Med snøfall i de fleste deler av nord, begynte den nylige nedstengningen av markedet å kjøle seg ned, og fabrikkens nye samling av press slår til, og prisen på denne reduksjonsrunden har gradvis økt, og tilbudet på parkeringsplassen til de lokale luft- og toppforetakene ser ikke ut til å gi markedet et visst insentiv til å klatre, og nedstrømsindustrien holder stadig nede prisen på markedet, og bunnen av markedet er gradvis under bunnen. I den svake tilbuds- og etterspørselstilstanden begynte også fabrikker og handelsmenn å spille spillet.

Frem til 19. desember var innenlandske ureabedrifter under press for å redusere forhandlingsprisen. Prisreduksjonen var større nedstrøms, og handelsmenn tiltrakk seg flere kjøp. Transaksjonsprisen for fabrikker i Henan-foretak lå på rundt 2350–2380 yuan/tonn, mens transaksjonsprisen for Linyi-markedet lå på rundt 2440–2450 yuan/tonn. Det var tydelige tegn på positive transaksjoner i de vanlige regionale markedene. Kortsiktig bunnstøtte dukket gradvis opp, og markedet kunne bryte isen.

Tilbudet av installert parkering er nede, og etterspørselen er flat.

Under den gradvise landingen av vedlikeholdsplanen til de tidlige gassbedriftene, ble den lenge etterlengtede nedgangen i Nissan endelig oppfylt. Per 19. desember var ureaindustriens daglige produksjon på 161 800 tonn, en nedgang på 0,68 millioner tonn fra forrige virkedag, en økning på 14 800 tonn fra samme periode i fjor. Selv om nedgangen på tilbudssiden har lettet spenningen i markedet på kort tid, er det ingen åpenbar effekt på prisstøtten på dette tidspunktet. For det første, selv om tilbudssiden har sunket på dette tidspunktet, er den fortsatt på et høyt nivå sammenlignet med i fjor, og for det andre, på grunn av den tidlige utgivelsen av vedlikeholdsnyhetene fra gasshodebedriftene, har industrien fordøyd det positive vekstpunktet på forhånd, så markedet er fortsatt relativt forsiktig. Selv om gjødselbedrifter for tiden er i produksjonssesongen, har noen regionale gjødselfabrikker begynt å ha parkeringsplaner på grunn av at kostnadene og enkeltstående trykk under produksjonsplanen begynte å reduseres. Fasebasert påfylling er hovedsakelig basert på behov, og det er vanskelig å støtte etterspørselsytelsen, og prisene fortsetter å stige.

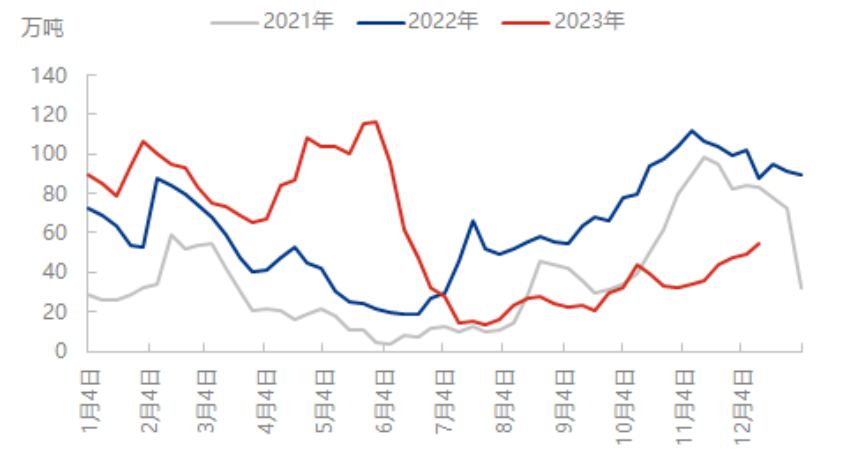

Selv om varelageret har akkumulert seg, er den totale spotforsyningen kontrollerbar.

Lagerdata fra den siste tiden viser at den nåværende innenlandske urea-bedriftens lagerbeholdning har en langsom økningstrend, men fordi nedstrømslageret og det sosiale lageret er relativt lavt, har lageroverføringen begynt å akselerere når fabrikken øker prisene, og dermed har den begynt å redusere prisnivået. For eksempel er denne markedsbølgen, påvirket av de foregående dagenes regn og snøvær, utilstrekkelig tilstrømning av fabrikker i de fleste nordlige regioner, og lagerbeholdningen viser en økende trend. Den kraftige prisnedgangen har imidlertid tiltrukket seg mer oppmerksomhet til nedstrømskjøp, og har også lettet presset på økningen av fabrikklageret til en viss grad. Den nåværende lagerbeholdningen er fortsatt på et lavt nivå sammenlignet med samme periode i fjor.

Alt i alt, selv om prisreduksjonen har økt, har bransjens kjøperinteresse økt til en viss grad, men de fleste innkjøpsprisene er lave, og den høye prismotstanden eksisterer fortsatt. På kort sikt øker presset fra nye fabrikkordrer, selv om prisreduksjonen er begrenset under støtten fra utviklingen, men markedet mangler evnen til å fortsette å følge opp, og noen lave priser øker gradvis, og markedet har flere tegn på fastlåst situasjon før det ikke er noen åpenbare gode nyheter.

Publisert: 22. desember 2023