I juni er prisen på ureamarkedet, som viser prisen på forsendelsen, kjent for å være lav i lagerbeholdningen til de fleste ureaselskaper, og billeveringsbelastningen, og ureahastigheten i juni er bedre enn forventet, og hva er rapporten om ureamarkedet i juli?

For det første, i juni, er det en oppgang i fokuset på landbruksetterspørselen.

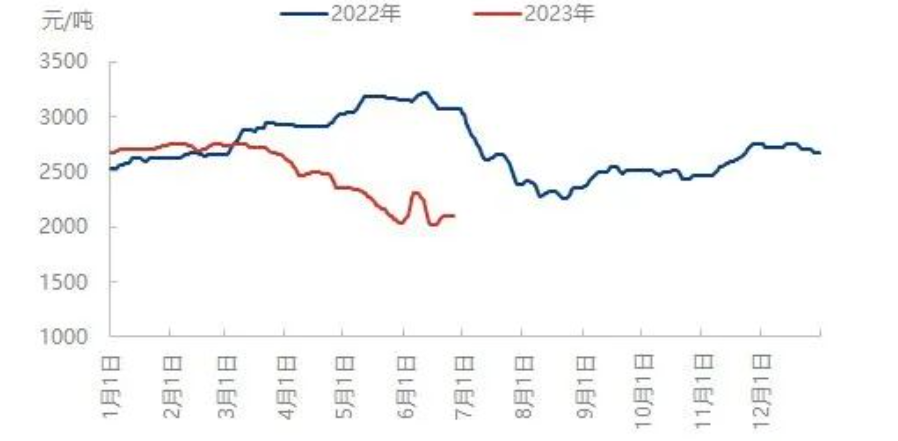

Kontrast mellom innenlandsk ureapristrend

I juni svingte det innenlandske ureamarkedet innenfor intervallet, og små markeder dukket ofte opp. I løpet av de første ti dagene, på grunn av konsentrert etterspørsel innen landbruk og introduksjonen av urea-budgivningsnyheter i India, steg ureaprisene kraftig, og det lokale markedet steg med mer enn 200 yuan/tonn på en uke. Rundt midten av juni kjølte markedet gradvis ned. På den ene siden falt driftsraten for sammensatt gjødsel betydelig, etterspørselen etter innkjøp av hvete i innhøstingen av landbruket svekket seg, den daglige urea-driften var høy, markedet fortsatte å være pessimistiske forventninger, og prisen falt etter mangel på oppadgående kraft. På grunn av superposisjonen mellom industri og landbruk i den tidlige fasen falt imidlertid lagerbeholdningen av urea-bedrifter kraftig. Da lokalt landbruk fortsatte å fylle stillinger i siste del av året, virket det som om noen bedrifter hadde stramme leveranser, og urea-bedrifter i Shandong, Henan og andre steder stoppet like før de sviktet, det lokale tilbudet og etterspørselen var stram, spotmarkedet for urea var relativt sterkt, og den lokale stabiliteten økte. Mot slutten av måneden blir situasjonen med stramme priser på lokale varer mer tydelig, og prisene i de fleste regioner stiger jevnt.

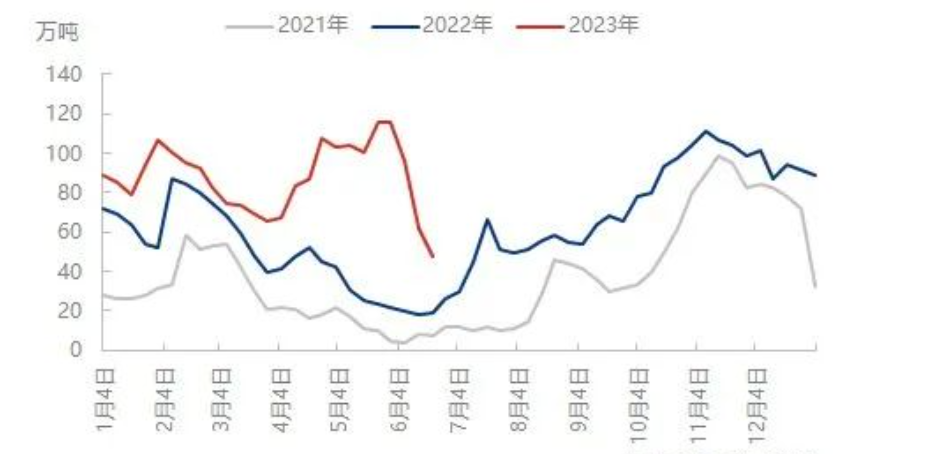

Trend i sammenligning av lagerbeholdning for innenlandske ureabedrifter

Den konsentrerte etterspørselen har fremmet rask lagring av ureabedrifter, og lagerbeholdningen til bedriftene vil synke ytterligere denne uken. Ifølge markedet er det nåværende lave lagerbeholdningen til de fleste ureabedriftene, og til og med noen bestillinger fra ureabedrifter har blitt lagt inn til midten av juli, og andre deler av eksportordrene dukker stille opp, noe som gjør at det kortsiktige lagerpresset for ureabedrifter ikke er stort. Dette gir en positiv støtte for det fortsatte ureamarkedet.

Det er fortsatt store variabler i juli: pauseperioden er forkortet og utsatt, og eksport og andre gunstige forhold kan fortsatt eksistere.

Ureamarkedets utvikling i juni er åpenbart bedre enn forventet. I tillegg er ureaprisutviklingen i første halvdel av juni en selvfølge. Fra et prisperspektiv på prisøkninger og -fall falt prisen for småpartikler i Hebei per 27. juni med 2050 yuan/tonn, sammenlignet med begynnelsen av året, med 600 yuan/tonn, sammenlignet med samme periode i fjor. Ureafluktuasjonene er vesentlig redusert. Risikoen knyttet til ureadrift er betydelig redusert. Selv om den tradisjonelle etterspørselsgapet i juli varte, fortsatte den lokale landbruksetterspørselen i Nord-Irland eller til begynnelsen av juli. Etter midten av gjødselperioden var driftsraten eller oppgangen i plateindustrien fortsatt forventet å synke. Den totale etterspørselen nedstrøms forventes å være i en faseforskjell. Selv om prisen har en korreksjonstrend, er det også begravd mulighet for at nedstrømsindustrien vil dekke den lave posisjonen. I tillegg er det endringer i eksporten, den siste tidens eksport er hyppigere enn i forrige periode, internasjonale priser har tatt seg opp igjen, og hvorvidt ureaeksporten kan følge trenden i den senere perioden vil også påvirke ureamarkedet.

| |

| Xuzhou, Jiangsu, Kina | |

| Telefon/WhatsApp: + 8619961957599 | |

| E-post:Kelley@mit-ivy.comhttp://www.mit-ivy.com |

Publisert: 29. juni 2023