Denne måneden har polypropylenmarkedet, med innføringen av ulike retningslinjer, et resonans stigende marked, den forventede oppgangen i disken og kortsiktig tilbud og etterspørsel, redusert støtten til oppgangen noe, men den generelle økningen er på plass. På etterspørselssiden, den makroøkonomiske goden, trenger den reelle etterspørselsoppgangen fortsatt mer tid til å observere, den nåværende etterspørselen er i lavsesongen, det er ikke lett å være overoptimistisk på kort sikt, selv om det er støtte for disksentimentet, men den månedlige trenden har ikke endret seg mye. Bærekraften og høyden på oppgangen som følge av den forbedrede etterspørselen er relativt begrenset. Derfor er den kortsiktige PP-oppgangen svært eller forsiktig, og det bearish synet opprettholdes etter oppgangen.

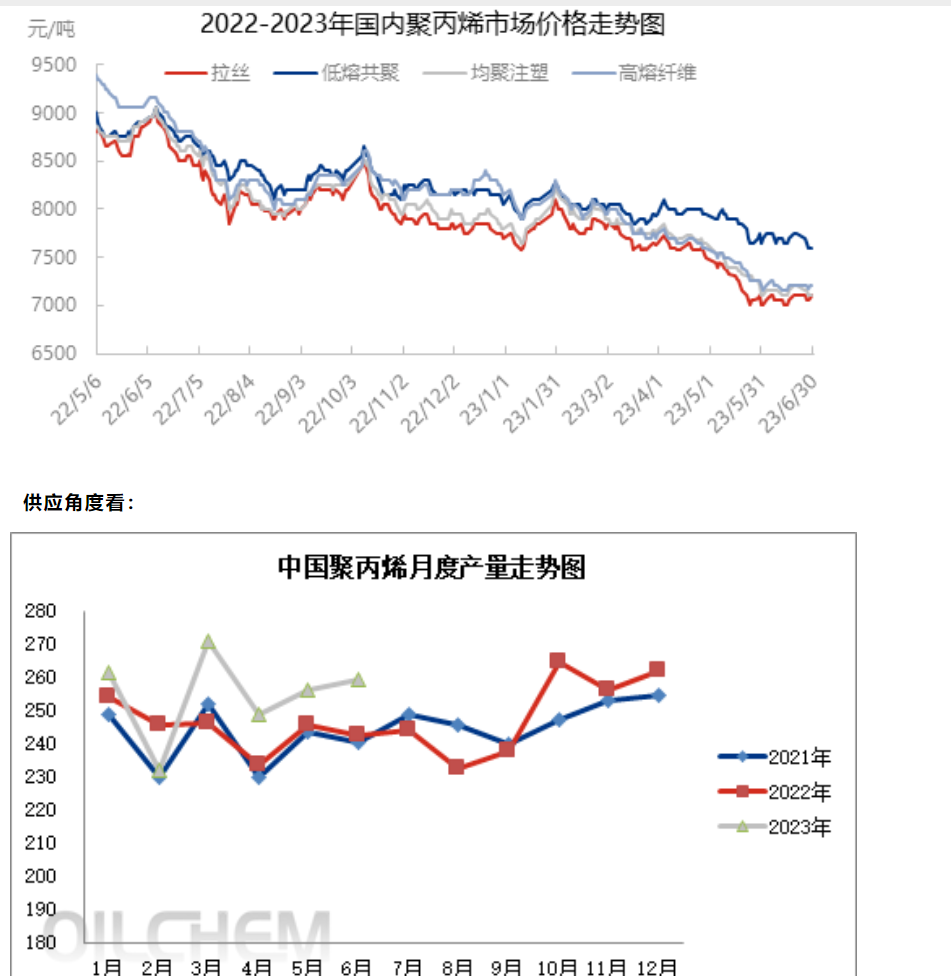

I juni var den totale produksjonen av polypropylen i Kina 2 603 800 tonn, en økning på 43 100 tonn sammenlignet med mai, +1,68 % fra måned til måned, +7,40 % fra året før. I løpet av måneden startet den andre fasen av den gigantiske Zhengyuan offisielt masseproduksjonen. Donghua Maoming fortsatte å utsette den, og Anqing Petrochemicals 300 000 tonn/år polypropylenenhet ble offisielt solgt i juli. Med den økonomiske tilbakegangen til noen enheter har vedlikeholdsenhetene blitt startet på nytt suksessivt, og markedstilbudet har økt noe fra mai.

I juli vil det planlagte vedlikeholdsutstyret omfatte Zhongke Refining og kjemisk førstelinje, Donghua Energy (Zhangjiagang), etc., og drivutstyret inkluderer Daqing Petrochemical, Luoyang Petrochemical andrelinje, Yan 'an Refinery, Shanghai Secco, Daqing Hading, Daqing Refining og kjemisk andrelinje, etc. Juli er den tradisjonelle forbrukssesongen for polypropylen, og det nåværende polypropylenmarkedet støttes av makronivået, polypropylenprisene stiger, produksjonsbedriftenes fortjenestemarginer øker, og viljen til overhaling er redusert. Derfor forventes det at vedlikeholdstapet for innenlandsk polypropylenutstyr vil falle i juli. Vær oppmerksom på midlertidig stopp i vedlikeholdsutstyret.

For tiden er nedstrømssektoren fortsatt i sesongmessig lavsesong, kontinuiteten i etterspørselen er ikke god, og det ferdige produktet er vanskelig å opprettholde. Det nåværende lave nivået på råvarelageret og kortsiktig spekulasjon i eiendomspolitikken, som danner støtte for fremtidig etterspørsel, er i ferd med å gå inn i juli. Høysesongen før kjøpet gir forventninger til markedsbedring. Andre halvdel av året tilhører den aktive forbruksfasen. Biler, eksport av husholdningsapparater og innenlandsk etterspørsel er fortsatt sterk. Det forventes at etterspørselen etter høy fusjonskopolymerisasjon vil støtte kortsiktig etterspørsel. Basissjokk før høy fusjonskopolymerisasjon er sterkt, og det er nødvendig å være oppmerksom på endringer i ordrer.

I juli, den nylige profittreparasjonen i produksjonsbedriftene, akselerasjonen av sannsynligheten for nye apparater, vedlikehold av lagerutstyr er lavt, og tilbudspresset dukket gradvis opp. På eiendomssiden fortsetter vage nyheter om stimulanser, overlagt igjen nyheter om rentekutt, under de svake økonomiske dataene, vil spillet på den politiske siden danne en viss støtte for prisene på kort sikt. Med tanke på de grunnleggende forholdene i PP, fører den svake virkeligheten til begrenset plass over prisen, og kortsiktige fortsatte sjokk. På mellomlang sikt trenger markedet fortsatt lavere priser for å balansere motsetningen mellom ny kapasitet og svak etterspørsel, så den kortsiktige volatiliteten fortsetter.

Joyce

MIT-IVY INDUSTRY Co., Ltd.

Xuzhou, Jiangsu, Kina

Telefon/WhatsApp: + 86 19961957599

Email : joyce@mit-ivy.com http://www.mit-ivy.com

Publisert: 07.07.2023