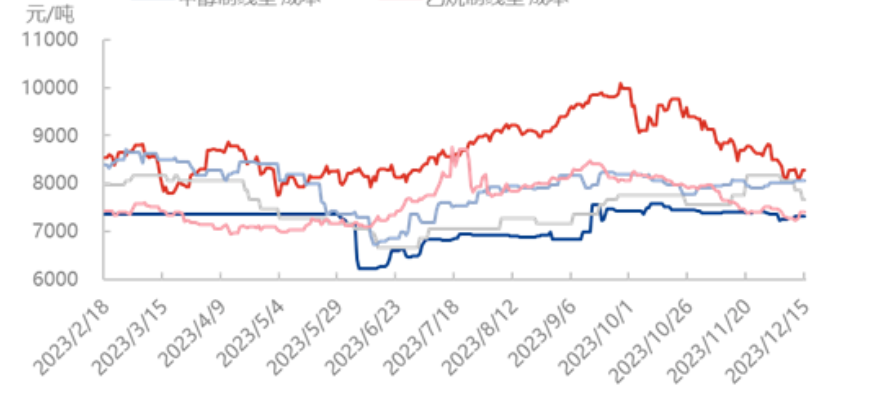

Per 15. desember viste profittrenden for ulike råvarer polyetylen som helhet en oppadgående trend, og profitten for etylen i de fem prosesstypene økte mest, fra +650 yuan/tonn til 460 yuan/tonn ved begynnelsen av måneden; etterfulgt av kull- og oljeprofitten ved begynnelsen av måneden +212 yuan/tonn og +207 yuan/tonn til -77 yuan/tonn og 812 yuan/tonn; til slutt metanolprofitten og etanprofitten, fra +120 yuan/tonn og +112 yuan/tonn til 70 yuan/tonn og 719 yuan/tonn ved begynnelsen av måneden. Blant disse økte metanol- og etylenproduksjonsprofitten fra negativ til positiv. Kullprofitten og etanprofitten økte med 34,21 % og 18,45 % fra begynnelsen av måneden.

Først og fremst har profitten i etylenprosessen økt betydelig. Ved begynnelsen av måneden har belastningen på hovedproduksjonsbedriftene økt, nedstrømsenheter som støtter superposisjoner har ulik grad av belastningsreduksjon eller -parkering, oppstrømsleveranser har økt, nedstrømsbrukernes råvarebeholdning er relativt høy, og spotetterspørselen er treg, noe som gjør feltet i en situasjon med overforsyning. Etter det høye råvarebeholdningen og det økte kostnadspresset på begge sider, er nedstrømskjøpsintensjonen for etylen redusert, og fokuset i markedsforhandlingene er lavere. Derfor har kostnaden for etylenproduksjonen fulgt nedgangen, og per 15. var kostnaden 7660 yuan/tonn, som er -6,13 % fra begynnelsen av måneden.

Når det gjelder kullprosessen, har den sterkeste kuldebølgen nylig feid over de fleste områdene i landet vårt i vinter. I tilfelle en plutselig nedgang i kraftig snøfall, er det ikke panikk i markedet på grunn av utsolgt lager, opprinnelsesprisen faller til og med, den reelle økningen er bare frakt. Kuldebølgen har ikke økt prisutviklingen i produksjonsområdet betydelig. Prisen fortsetter den relativt flate sitatrytmen for kull forrige uke. Når snøen smelter, vil prisen i produksjonsområdet/logistikken være foran lageret og kuldebølgen sør for å lansere et spill. Kullkostnadene måned for måned er -0,77 % på 7308 yuan/tonn.

Når det gjelder oljeprosessen, har de internasjonale oljeprisene i det siste vært blandede, og den negative årsaken er at markedets bekymringer om etterspørselsutsiktene fortsatt eksisterer. Den positive årsaken til at de amerikanske kommersielle råoljelagrene falt mye mer enn forventet, kombinert med at Federal Reserve antydet tre rentekutt neste år. For tiden har de internasjonale oljeprisene igjen nærmet seg årets laveste punkt, og den svake atmosfæren har ikke blitt fullstendig eliminert. Etterskjelvene fra OPEC+-møtet kombinert med press fra svakere etterspørselsutsikter var hovedfaktorene. I år er imidlertid $70-$72 fortsatt en relativt solid bunn for Brent, og det forventes at oljeprisene fortsatt har rom for å reparere seg oppover. Den nåværende oljeproduksjonskostnaden er 8277 yuan/tonn, som er -2,46 % fra begynnelsen av måneden.

Publisert: 21. desember 2023