Oversikt over farmasøytiske mellomprodukter

Farmasøytiske mellomprodukter

De såkalte farmasøytiske mellomproduktene er faktisk kjemiske råvarer eller kjemiske produkter som må brukes i synteseprosessen av legemidler. Disse kjemiske produktene kan produseres i vanlige kjemiske anlegg uten å innhente en legemiddelproduksjonstillatelse, og kan brukes i syntese og produksjon av legemidler så lenge de tekniske indikatorene oppfyller visse nivåkrav. Selv om syntese av legemidler også faller inn under den kjemiske kategorien, er kravene strengere enn for generelle kjemiske produkter. Produsenter av ferdige legemidler og API-er må godta GMP-sertifisering, mens produsenter av mellomprodukter ikke gjør det, fordi mellomprodukter fortsatt bare er syntese og produksjon av kjemiske råvarer, som er de mest grunnleggende og bunnproduktene i legemiddelproduksjonskjeden, og ikke kan kalles legemidler ennå, så de trenger ikke GMP-sertifisering, noe som også senker inngangsterskelen for mellomproduktprodusenter.

Farmasøytiske mellomprodukter

Kjemiske selskaper som produserer og bearbeider organiske/uorganiske mellomprodukter eller API-er for farmasøytiske selskaper for produksjon av ferdige farmasøytiske produkter ved kjemisk eller biologisk syntese i henhold til strenge kvalitetsstandarder. Her er farmasøytiske mellomprodukter delt inn i to underindustrier: CMO og CRO.

Markedsføringssjef

Kontraktproduksjonsorganisasjon (CMO) refererer til en kontraktproduksjonsorganisasjon, som betyr at farmasøytisk selskap outsourcer produksjonsprosessen til en partner. Forretningskjeden i den farmasøytiske CMO-industrien starter vanligvis med spesialiserte farmasøytiske råvarer. Selskaper i bransjen er pålagt å skaffe grunnleggende kjemiske råvarer og bearbeide dem til spesialiserte farmasøytiske ingredienser, som deretter bearbeides til API-utgangsmaterialer, cGMP-mellomprodukter, API-er og formuleringer. For tiden har store multinasjonale farmasøytiske selskaper en tendens til å etablere langsiktige strategiske partnerskap med et lite antall kjerneleverandører, og selskapenes overlevelse i denne bransjen er i stor grad tydelig gjennom deres partnere.

CRO

Kontraktsforskningsorganisasjon (klinisk) refererer til en kontraktsforskningsorganisasjon, der farmasøytiske selskaper outsourcer forskningskomponenten til en partner. For tiden er industrien hovedsakelig basert på spesialtilpasset produksjon, tilpasset FoU og farmasøytisk kontraktsforskning og salg. Uansett metode, om det farmasøytiske mellomproduktet er et innovativt produkt eller ikke, vurderes selskapets kjernekonkurranseevne fortsatt ut fra FoU-teknologien som det første elementet, noe som gjenspeiles i selskapets nedstrømskunder eller partnere.

Verdikjeden for markedet for farmasøytiske produkter

Bilde

(Bilde fra Qilu Securities)

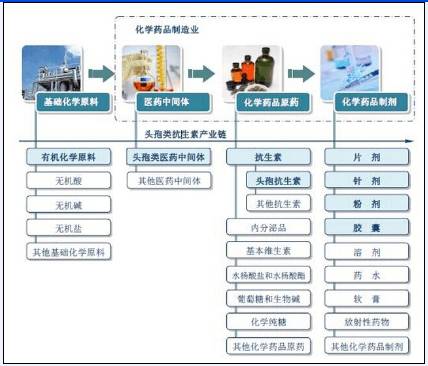

Industrikjede for farmasøytiske mellomprodukter

Bilde

(Bilde fra China Industry Information Network)

Klassifisering av farmasøytiske mellomprodukter

Farmasøytiske mellomprodukter kan deles inn i store kategorier i henhold til bruksområder, som mellomprodukter for antibiotika, mellomprodukter for febernedsettende og smertestillende legemidler, mellomprodukter for legemidler for det kardiovaskulære systemet og farmasøytiske mellomprodukter for kreftbehandling. Det finnes mange typer spesifikke farmasøytiske mellomprodukter, som imidazol, furan, fenoliske mellomprodukter, aromatiske mellomprodukter, pyrrol, pyridin, biokjemiske reagenser, svovelholdige, nitrogenholdige, halogenforbindelser, heterosykliske forbindelser, stivelse, mannitol, mikrokrystallinsk cellulose, laktose, dekstrin, etylenglykol, sukkerpulver, uorganiske salter, etanolmellomprodukter, stearat, aminosyrer, etanolamin, kaliumsalter, natriumsalter og andre mellomprodukter, etc.

Oversikt over utviklingen av farmasøytiske mellomprodukter i Kina

Ifølge IMS Health Incorporated opprettholdt det globale legemiddelmarkedet en jevn veksttrend fra 2010 til 2013, fra 793,6 milliarder amerikanske dollar i 2010 til 899,3 milliarder amerikanske dollar i 2013, med legemiddelmarkedet som viste raskere vekst fra 2014, hovedsakelig på grunn av det amerikanske markedet. Med en årlig vekstrate (CAGR) på 6,14 % fra 2010–2015 forventes det internasjonale legemiddelmarkedet å gå inn i en langsom vekstsyklus fra 2015–2019. Men ettersom det er stor etterspørsel etter legemidler, forventes nettoveksten å være svært sterk i fremtiden, med et verdensmarked for legemidler som nærmer seg 1,22 billioner amerikanske dollar innen 2019.

Bilde

(Bilde fra IMS Health Incorporated)

Med den industrielle omstruktureringen av store multinasjonale farmasøytiske selskaper, overføringen av multinasjonal produksjon og den ytterligere forbedringen av den internasjonale arbeidsdelingen, har Kina blitt en viktig mellomproduksjonsbase i den globale arbeidsdelingen i farmasøytisk industri. Kinas farmasøytiske mellomprodukter har dannet et relativt komplett system fra forskning og utvikling til produksjon og salg. Fra utviklingen av farmasøytiske mellomprodukter i verden er Kinas generelle prosessteknologinivå fortsatt relativt lavt. Et stort antall avanserte farmasøytiske mellomprodukter og patenterte nye legemiddelstøttende mellomprodukter er relativt små, og er i utviklingsfasen for optimalisering og oppgradering av produktstrukturen.

Produksjonsverdien av kjemiske farmasøytiske mellomprodukter i Kina fra 2011 til 2015

Bilde

(Bilde fra China Business Industry Research Institute)

I perioden 2011–2015 økte Kinas produksjon av kjemiske og farmasøytiske mellomprodukter år for år. I 2013 var Kinas produksjon av kjemiske og farmasøytiske mellomprodukter 568 300 tonn, eksporten var 65 700 tonn, og i 2015 var Kinas produksjon av kjemiske og farmasøytiske mellomprodukter omtrent 676 400 tonn.

2011–2015 Kinas produksjonsstatistikk for kjemiske, farmasøytiske mellomprodukter

Bilde

(Bilde fra China Merchant Industry Research Institute)

Tilgangen på farmasøytiske mellomprodukter i Kina er større enn etterspørselen, og avhengigheten av eksport øker gradvis. Kinas eksport er imidlertid hovedsakelig konsentrert om bulkprodukter som vitamin C, penicillin, paracetamol, sitronsyre og dets salter og estere, osv. Disse produktene kjennetegnes av enorm produktproduksjon, flere produksjonsbedrifter, hard markedskonkurranse, lav produktpris og merverdi, og masseproduksjonen deres har ført til en situasjon der tilbudet overstiger etterspørselen i det innenlandske markedet for farmasøytiske mellomprodukter. Produkter med høyt teknologiinnhold er fortsatt hovedsakelig avhengige av import.

For å beskytte farmasøytiske mellomprodukter av aminosyrer har de fleste innenlandske produksjonsbedrifter kun ett produktsortiment og ustabil kvalitet, hovedsakelig for utenlandske biofarmasøytiske selskaper å tilpasse produksjonen av produkter. Bare noen bedrifter med sterk forsknings- og utviklingsstyrke, avanserte produksjonsanlegg og erfaring med storskala produksjon kan oppnå høy fortjeneste i konkurransen.

Analyse av Kinas farmasøytiske mellomprodukter

1, tilpasset produksjonsprosess for farmasøytiske mellomprodukter

For det første, for å delta i kundens forsknings- og utviklingsfase av nye legemidler, krever det at selskapets FoU-senter har en sterk innovasjonsevne.

For det andre, for å oppfylle kundens pilotproduktforsterkning, for å møte prosessruten for storskala produksjon, krever dette selskapets evne til kontinuerlig prosessforbedring av produktet og evnen til kontinuerlig prosessforbedring av den tilpassede produktteknologien på et senere stadium, for å møte behovene til produktskalaproduksjon, kontinuerlig redusere produksjonskostnadene og forbedre produktets konkurranseevne.

For det tredje er det å fordøye og forbedre prosessen med produktene i masseproduksjonsfasen hos kundene, for å oppfylle kvalitetsstandardene til utenlandske selskaper.

2. Kjennetegn ved Kinas farmasøytiske mellomprodukter

Produksjon av legemidler krever et stort antall spesialkjemikalier, hvorav de fleste opprinnelig ble produsert av legemiddelindustrien selv, men med den økende sosiale arbeidsdelingen og fremskrittene innen produksjonsteknologi har legemiddelindustrien overført noen farmasøytiske mellomprodukter til kjemiske bedrifter for produksjon. Farmasøytiske mellomprodukter er finkjemiske produkter, og produksjonen av farmasøytiske mellomprodukter har blitt en viktig industri i den internasjonale kjemiske industrien. For tiden trenger Kinas farmasøytiske industri omtrent 2000 typer kjemiske råvarer og mellomprodukter hvert år, med en etterspørsel på mer enn 2,5 millioner tonn. Ettersom eksporten av farmasøytiske mellomprodukter, i motsetning til eksport av legemidler, vil være underlagt ulike restriksjoner i importlandene, samt verdensproduksjonen av farmasøytiske mellomprodukter til utviklingsland, kan Kinas nåværende behov for kjemiske råvarer og mellomprodukter i utgangspunktet matche importbehovet. Og på grunn av Kinas rikelige ressurser og lave råvarepriser, oppnår mange farmasøytiske mellomprodukter også et stort antall eksportvarer.

For tiden trenger Kina mer enn 2500 typer kjemiske støttematerialer og mellomprodukter, og den årlige etterspørselen har nådd 11,35 millioner tonn. Etter mer enn 30 år med utvikling har Kinas farmasøytiske produksjonsbehov for kjemiske råvarer og mellomprodukter i hovedsak vært i stand til å matche. Produksjonen av mellomprodukter i Kina er hovedsakelig innen antibakterielle og febernedsettende legemidler.

Kinas farmasøytiske mellomproduktindustri har seks kjennetegn gjennom hele bransjen: For det første er de fleste bedriftene private foretak, driften er fleksibel, og investeringsskalaen er ikke stor, i utgangspunktet mellom millioner og én eller to tusen millioner yuan. For det andre er den geografiske fordelingen av bedriftene relativt konsentrert, hovedsakelig i Taizhou i Zhejiang-provinsen og Jintan i Jiangsu-provinsen som sentrum. For det tredje, med landets økende oppmerksomhet på miljøvern, øker presset på bedrifter om å bygge miljøvernbehandlingsanlegg. For det fjerde er produktfornyelseshastigheten rask, og fortjenestemarginen vil falle drastisk etter 3 til 5 år i markedet, noe som tvinger bedrifter til å utvikle nye produkter eller forbedre prosessen kontinuerlig for å oppnå høyere fortjeneste. For det femte, siden produksjonsoverskuddet for farmasøytiske mellomprodukter er høyere enn for generelle kjemiske produkter, og produksjonsprosessen i utgangspunktet er den samme, slutter stadig flere små kjemiske bedrifter seg til rekkene av å produsere farmasøytiske mellomprodukter, noe som resulterer i stadig hardere konkurranse i bransjen. For det sjette, sammenlignet med API, er fortjenestemarginen for produksjon av mellomprodukter lav, og produksjonsprosessen for API og farmasøytiske mellomprodukter er lik, så noen bedrifter produserer ikke bare mellomprodukter, men bruker også sine egne fordeler til å begynne å produsere API. Eksperter påpekte at produksjonen av farmasøytiske mellomprodukter i retning av API-utvikling er en uunngåelig trend. På grunn av den store bruken av API av farmasøytiske selskaper, utvikler imidlertid innenlandske bedrifter ofte produkter, men bruker ikke fenomenet. Derfor bør produsenter etablere et langsiktig stabilt forsyningsforhold med farmasøytiske selskaper for å sikre jevnt produktsalg.

3, inngangsbarrierer for industrien

①Kundebarrierer

Legemiddelindustrien er monopolisert av noen få multinasjonale farmasøytiske selskaper. De farmasøytiske oligarkene er svært nøye med valget av leverandører av outsourcingtjenester og har generelt en lang inspeksjonsperiode for nye leverandører. Farmasøytiske markedsføringsmarkedsføringsselskaper må møte kommunikasjonsmønstrene til ulike kunder, og må gjennomgå en lang periode med kontinuerlig vurdering før de kan vinne tilliten til nedstrømskunder, og deretter bli deres kjerneleverandører.

②Tekniske barrierer

Evnen til å tilby høyteknologiske verdiøkende tjenester er hjørnesteinen i et farmasøytisk outsourcing-tjenesteselskap. Farmasøytiske markedsføringsmarkedsføringsselskaper må bryte gjennom tekniske flaskehalser eller blokkeringer i sine opprinnelige ruter og tilby optimaliseringsruter for farmasøytiske prosesser for å effektivt redusere produksjonskostnadene for legemidler. Uten langsiktige, kostnadskrevende investeringer i forskning og utvikling og teknologireserver, er det vanskelig for selskaper utenfor bransjen å virkelig komme inn i bransjen.

③Talentbarrierer

Det er vanskelig for markedsførings- og produksjonsselskaper å bygge et konkurransedyktig FoU- og produksjonsteam på kort tid for å etablere en cGMP-kompatibel forretningsmodell.

④Reguleringsbarrierer for kvalitet

FDA og andre legemiddelreguleringsorganer har blitt stadig strengere i sine kvalitetskontrollkrav, og produkter som ikke består revisjonen kan ikke komme inn på markedene i importlandene.

⑤ Miljømessige regulatoriske barrierer

Legemiddelselskaper med utdaterte prosesser vil bære høye kostnader for forurensningskontroll og regulatorisk press, og tradisjonelle legemiddelselskaper som hovedsakelig produserer produkter med høy forurensning, høyt energiforbruk og lav verdiøkning (f.eks. penicillin, vitaminer osv.) vil møte akselerert eliminering. Å følge prosessinnovasjon og utvikle grønn farmasøytisk teknologi har blitt den fremtidige utviklingsretningen for den farmasøytiske CMO-industrien.

4. Innenlandske farmasøytiske mellomprodukter børsnoterte foretak

Fra industrikjeden er de 6 børsnoterte selskapene innen finkjemikalier som produserer farmasøytiske mellomprodukter alle i den lave enden av industrikjeden. Enten det gjelder profesjonelle outsourcing-tjenester eller API- og formuleringsutvidelser, er teknisk styrke den konstante drivkraften.

Når det gjelder teknologisk styrke, foretrekkes selskaper med teknologi på internasjonalt ledende nivå, sterk reservestyrke og høye investeringer i FoU.

Gruppe I: Lianhua Technology og Arbonne Chemical. Lianhua Technology har åtte kjerneteknologier som ammoniakkoksidasjon og fluorering som sin teknologiske kjerne, hvorav hydrogenoksidasjon er på det internasjonalt ledende nivået. Abenomics er en internasjonal leder innen kirale legemidler, spesielt innen sine kjemiske splittings- og racemiseringsteknologier, og har den høyeste FoU-investeringen, som står for 6,4 % av omsetningen.

Gruppe II: Wanchang Technology og Yongtai Technology. Wanchang Technologys metode med avgasshydrocyansyre er den billigste og mest avanserte prosessen for produksjon av prototrizoesyreestere. Yongtai Technology er derimot kjent for sine fluorfinkjemikalier.

Gruppe III: Tianma Fine Chemical og Bikang (tidligere kjent som Jiuzhang).

Sammenligning av teknisk styrke til børsnoterte selskaper

Bilde

Sammenligning av kunder og markedsføringsmodeller hos børsnoterte farmasøytiske mellomprodukter

Bilde

Sammenligning av nedstrømsetterspørsel og patentlivssyklus for børsnoterte selskapers produkter

Bilder

Analyse av produktkonkurranseevnen til børsnoterte selskaper

Bilder

Veien til oppgradering av finkjemiske mellomprodukter

Bilder

(Bilder og materiale fra Qilu Securities)

Utviklingsutsikter for Kinas farmasøytiske mellomprodukter

Som en viktig industri innen finkjemisk industri har farmasøytisk produksjon blitt fokus for utvikling og konkurranse de siste 10 årene. Med fremskritt innen vitenskap og teknologi har mange medisiner blitt kontinuerlig utviklet til fordel for menneskeheten. Syntesen av disse medisinene er avhengig av produksjonen av nye farmasøytiske mellomprodukter av høy kvalitet, slik at de nye legemidlene er beskyttet av patenter, mens mellomproduktene med dem ikke har problemer, så de nye farmasøytiske mellomproduktene i inn- og utland. Markedsutviklingsrommet og anvendelsesutsiktene er svært lovende.

Bilder

For tiden gjenspeiles forskningsretningen for legemiddelmellomprodukter hovedsakelig i syntesen av heterosykliske forbindelser, fluorholdige forbindelser, kirale forbindelser, biologiske forbindelser, etc. Det er fortsatt et visst gap mellom utviklingen av farmasøytiske mellomprodukter og kravene til farmasøytisk industri i Kina. Noen produkter med høye tekniske krav kan ikke organiseres for produksjon i Kina og er i utgangspunktet avhengige av import, for eksempel vannfri piperazin, propionsyre, etc. Selv om noen produkter kan oppfylle kravene til den innenlandske farmasøytiske industrien når det gjelder kvantitet, er de høyere kostnadene og kvaliteten ikke på topp, noe som påvirker konkurranseevnen til farmasøytiske produkter og behovet for å forbedre produksjonsprosessen, for eksempel TMB, p-aminofenol, D-PHPG, etc.

Det forventes at verdens forskning på nye legemidler i løpet av de neste årene vil fokusere på følgende 10 kategorier av legemidler: legemidler for å forbedre hjernefunksjonen, legemidler mot revmatoid artritt, legemidler mot AIDS, legemidler mot hepatitt og andre virus, lipidsenkende legemidler, antitrombotiske legemidler, legemidler mot svulster, blodplateaktiverende faktorantagonister, glykosid-hjertestimulerende midler, antidepressiva, antipsykotiske og angstdempende legemidler, etc. Utviklingen av mellomprodukter for disse legemidlene er retningen for fremtidig utvikling av farmasøytiske mellomprodukter og en viktig måte å utvide nytt markedsområde på.

Publisert: 01.04.2021