1. Trendanalyse

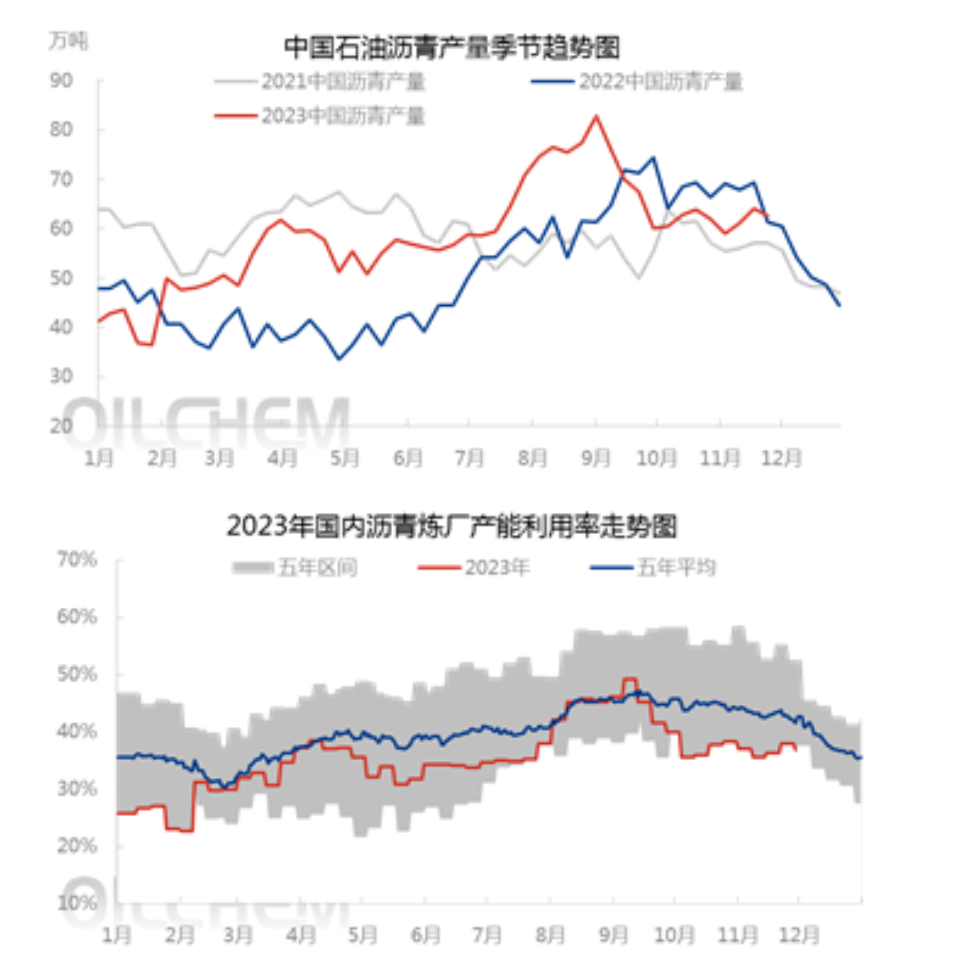

Per denne uken (20231133-29) var kapasitetsutnyttelsesgraden ved Kinas asfaltraffineri 36,8 %, en nedgang på 1,1 prosentpoeng fra uken før, og den ukentlige produksjonen av asfalt var 626 000 tonn, en nedgang på 2,19 % fra uken før, hovedsakelig på grunn av den periodiske nedstengningen av Hebei Kaiyi, Jingbo Hainan, Jiangsu Xinhai og Yangzi Petrochemical, og den lille produksjonsreduksjonen til KPEC og Panjin Beili. Den reduserte kapasitetsutnyttelsen gikk ned.

For det andre, sesonganalyse

Ifølge data fra Longzhong er asfaltproduksjonen på et middels høyt nivå, men utnyttelsesgraden for asfaltkapasiteten er på et lavt nivå, og den høye produksjonen skyldes hovedsakelig at den innenlandske asfaltproduksjonskapasiteten fortsetter å øke i 2023, hvorav den nye produksjonskapasiteten var på totalt 7,6 millioner tonn/år, en økning på 700 000 tonn/år eller 9,2 %. Med frigjøring av ny produksjonskapasitet er den totale asfaltproduksjonen i 2023 på et middels høyt nivå. For det andre, fra sammenligningen av ukentlig produksjon i fjerde kvartal, er asfaltproduksjonen i 2022 på et høyt nivå, hovedsakelig fordi raffineriets produksjonsresultat i andre halvdel av 2022 er betydelig forbedret, noe som driver en betydelig økning i asfaltproduksjonen. Den lave trenden i asfaltkapasitetsutnyttelse skyldes hovedsakelig at på den ene siden er den totale markedsetterspørselen i år mindre enn forventet, og på den andre siden har raffineriets produksjonsresultat blitt betydelig redusert, noe som har dempet entusiasmen for raffineriets produksjon, noe som resulterer i en for lav kapasitetsutnyttelsestrend.

For det tredje, trendprognose

Det forventes at kapasitetsutnyttelsesgraden ved Kinas asfaltraffineri vil stige med 0,7 prosentpoeng til 37,5 % neste uke, hovedsakelig på grunn av den periodiske gjenopptakelsen av asfaltproduksjonen i Øst-Kina Yangtze og Jiangsu Xinhai neste uke, og de to ovennevnte foretakene er i periodisk produksjon gjennom hele året, noe som driver kapasitetsutnyttelsesgraden til å stige.

Publisert: 01. des. 2023