Markedet fortsetter å tvile på implementeringen av OPEC+ sine frivillige produksjonskutt, og internasjonale oljepriser har falt i seks virkedager på rad, men nedgangen har avtatt. Per 7. desember falt begge WTI-råoljefutures på 69,34 dollar/fat og Brent-råoljefutures på 74,05 dollar/fat til det laveste punktet siden 28. juni.

Internasjonale råoljepriser falt kraftig denne uken. Per 7. desember falt WTI-råoljefutures med 10,94 % fra 29. november, mens Brent-råoljefutures falt med 10,89 % i samme periode. Etter OPEC+-møtet fortsatte markedets tvil om frivillige produksjonskutt, noe som ble den viktigste faktoren som tynget oljeprisene. For det andre bygger lagrene av raffinerte produkter i USA seg opp, og utsiktene for drivstoffetterspørselen er fortsatt dårlige, noe som legger press på oljeprisene. I tillegg publiserte USA blandede økonomiske data 7. desember, China Customs publiserte import av råolje og andre relaterte data, markedsvurderingen av den globale økonomien og tilbuds- og etterspørselsutviklingen, og den forsiktige stemningen har økt. Spesifikt:

Antallet amerikanere som søkte om dagpenger økte mindre enn forventet forrige uke ettersom etterspørselen etter jobber avtok og arbeidsmarkedet fortsatte å avta gradvis. De første søknadene om statlige dagpenger økte med 1000 til sesongjusterte 220 000 i uken som ble avsluttet 2. desember, viste data fra Arbeidsdepartementet torsdag. Det tyder på at arbeidsmarkedet avtar. Rapporten viste at det var 1,34 ledige stillinger for hver arbeidsledig i oktober, det laveste nivået siden august 2021. Etterspørselen etter arbeidskraft avtar sammen med økonomien, dempet av stigende renter. Derfor har Feds spådom om slutten på denne runden med renteøkninger dukket opp igjen i finansmarkedet, og sannsynligheten for ikke å heve renten i desember er mer enn 97 %, og effekten av renteøkninger på oljeprisene har svekket seg. Men samtidig dempet bekymringer om den amerikanske økonomien og avtagende etterspørsel også handelsstemningen i futuresmarkedet.

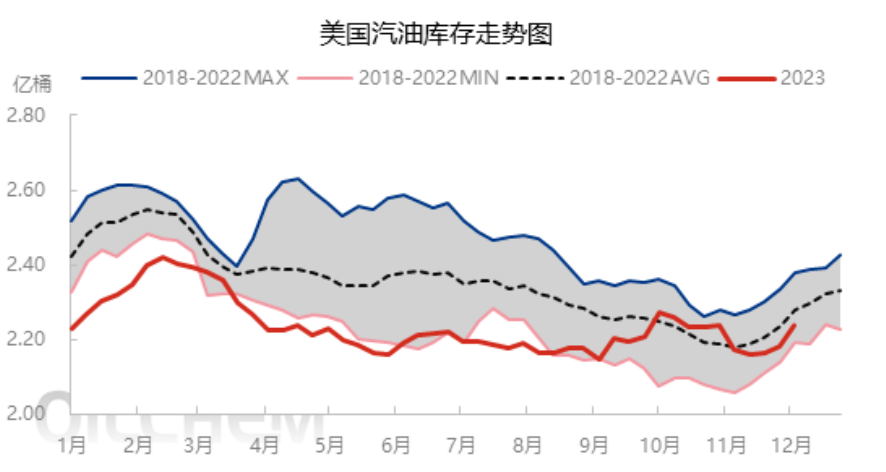

De siste EIA-dataene som ble publisert denne uken viser at mens amerikanske kommersielle råoljelagre er nede, er Cushings råolje, bensin og destillater alle i lagerstatus. I uken som starter 1. desember var Cushings råoljelagre på 29,551 millioner fat, en økning på 6,60 % fra uken før, og økte i 7 uker på rad. Bensinlagrene økte i tre uker på rad til 223,604 millioner fat, en økning på 5,42 millioner fat fra uken før, ettersom importen økte og eksporten falt. Destillatlagrene økte for andre uke på rad til 1120,45 millioner fat, en økning på 1,27 millioner fat fra uken før, ettersom produksjonen økte og nettoimporten økte. Dårlig etterspørsel etter drivstoff bekymrer markedet, og internasjonale råoljepriser fortsetter å falle.

Så kommer det neste råoljemarkedet, tilbudssiden: avholdelsen av OPEC+-møtet er et tveegget sverd, selv om det ikke er noen åpenbar positiv markedsføring, er det fortsatt begrensninger på tilbudssiden. For tiden har Saudi-Arabia, Russland og Algerie positive uttalelser, og de prøver å snu den bearish mentaliteten. Den påfølgende markedsreaksjonen gjenstår å se. Mønsteret for innstramming av tilbudet har ikke endret seg. Den generelle etterspørselen er negativ, det er vanskelig å forbedre seg vesentlig på kort sikt, og etterspørselen etter oljeprodukter forventes å forbli lav om vinteren. I tillegg kuttet Saudi-Arabia de offisielle salgsprisene for regionen, noe som gjenspeiler manglende tillit til utsiktene for den asiatiske etterspørselen. For tiden har den internasjonale oljeprisen vært nær årets laveste punkt på 71,84 amerikanske dollar per fat etter en kontinuerlig nedgang. Brent-laveste punkt er nær 72 amerikanske dollar, fem ganger før året er rundt dette punktet for å komme seg opp igjen. Derfor fortsetter oljeprisene å synke eller er mer begrenset, og det er en mulighet for en bunnende oppgang. Etter den kontinuerlige nedgangen i oljeprisene har oljeprodusentene uttrykt støtte til markedet, og OPEC+ utelukker ikke nye tiltak for å stabilisere markedet, og oljeprisene har mulighet for å bunne ut.

Publisert: 11. desember 2023