Gode nyheter styrket seg dagen etter at gummien steg tilbake

Denne uken fortsatte den generelle driften av råvareøkonomien å ta seg opp til en god trend, noe som stimulerte den oppsvingende markedsstemningen. Mengden utenlandske råvarer var mindre enn forventet, innkjøpsprisen på råvarer var sterk, og tilbudssiden økte prisen på gummi. Mørkt lim for å opprettholde lageret, veksten i lyst lim avtok, lagerpresset har lettet. De grunnleggende positive faktorene dominerer, og den oppadgående drivkraften for gummiprisen er sterk.

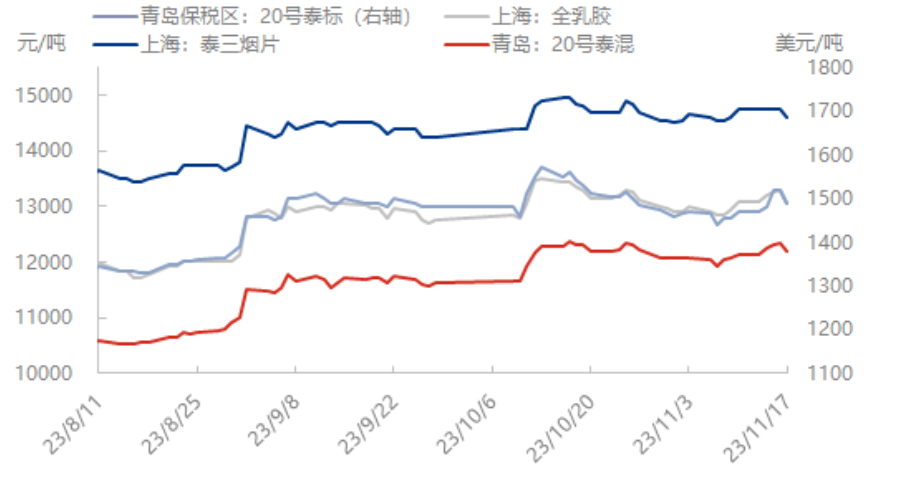

Fallet i de internasjonale råoljeprisene har ført til tomhet i råvaremarkedet, og gummiprisen har justert seg etter å ha steget. Per 17. november falt spotprisen på naturgummi (full lateks 13050 yuan/tonn, -250/-1,88 %; nr. 20 thailandsk standard 1490 amerikanske dollar/tonn, -30/-1,97 %, tilsvarende 10687 yuan/tonn; nr. 20 thailandsk blanding 12200 yuan/tonn, -150/-1,21 %).

Tilbudssiden er fortsatt positiv

Thailandsk produksjonsområde: Den totale nedbøren i Thailand har økt sammenlignet med forrige periode. Gummiproduksjonen i nordøst har liten innvirkning, råvareproduksjonen viser en svak økning, nedbøren i den sørlige fasen er fortsatt for liten. Den faktiske innkjøpsprisen på råvarer er høyere enn markedsprisen. Råvareprisene forventes å styrke seg, tilbudene fra utlandet øker, men sammenlignet med salg og råvarepriser er produksjonsoverskuddet til prosesseringsanlegget fortsatt et tap. Mengden er liten og prisen er høy. Fabrikken er ikke begeistret for å oppnå høye råvarepriser, og forsendelsene handles hovedsakelig over lengre tid. Det forventes at Thailands limproduksjon vil synke med 20 % i løpet av året, og det er fortsatt nødvendig å følge nøye med på råvareproduksjonen i Thailands Wang-periode i den senere perioden.

Yunnan produksjonsområde: Innkjøpsprisen på råvarer i Yunnan produksjonsområde er høy. I løpet av uken er nedbøren i Yunnan produksjonsområde mindre, og råvarene er i en dårlig tilstand. Jeg hørte at mengden som kommer inn fra Myanmar og Laos til Banna havn har blitt kraftig redusert, og årsaken til reduksjonen er at mange av dem har blitt laget til ferdige produkter, og mengden ferdige produkter er ikke stor, og mange av varene som går ut er hos arbitrasjehandlere. Noen prosesseringsanlegg sa at oppstarten av arbeidet innen uken ble halvert, men også underlagt redusert råvareforsyning.

Hainan produksjonsområde: Innkjøpsprisen på råvarer i Hainan produksjonsområde justeres jevnt og trutt. For tiden holder råvareprisen seg relativt høy, og entusiasmen blant limbøndene er god, men det regner fortsatt i de fleste produksjonsområdene i løpet av uken, noe som påvirker promoteringen av gummiskjæring. Det er hørt at den daglige mengden lim som samles inn på øya ved slutten av uken er omtrent over 3000 tonn, noe som er redusert fra begynnelsen av uken. Den totale limforsyningen er utilstrekkelig og klarer ikke å dekke de normale produksjonsbehovene til ulike prosesseringsanlegg. Noen private fabrikker får faktisk limpriser på 13100-13300 yuan, og den høyeste prisen er omtrent 13400 yuan. Handelen i spotmarkedet for konsentrert melk er relativt aktiv i løpet av uken, og med vinterens ankomst har prosesseringsanleggene økt entusiasmen for gummiinnsamling og -produksjon. Nylig har det vært mer nedbør i Hainan produksjonsområde, og temperaturen har sunket. Det er en viss mulighet for tidlig kutting. Kortsiktig innenlandsk etterspørsel må følge nøye med på og følge opp produksjonen av råvarer i produksjonsområdet.

Denne uken var kapasitetsutnyttelsesgraden for Kinas bedrifter som produserer halvståldekk 78,88 %, +0,19 % fra måned til måned og +11,18 % fra år til år. Denne uken var kapasitetsutnyttelsesgraden for Kinas bedrifter som produserer helståldekk 63,89 %, 0,32 % fra måned til måned og +0,74 % fra år til år. Den totale forsendelsen av bedrifter som produserer halvståldekk gikk litt ned, og lagerbeholdningen av ferdige produkter økte litt. Lagerbeholdningen for alle bedrifter som produserer helståldekk fortsatte å øke, og under salgspresset var kapasitetsutnyttelsesgraden for individuelle bedrifter fra hovedkontrollproduksjonsprodusentene noe lavere.

Se inni, atmosfæren varmes opp

Fra 16. november til 23. november 2023 var andelen «bullish», «bearish» og «stabil» i trendundersøkelsen henholdsvis 42,0 %, 25,9 % og 42,0 %. Fra et perspektiv på å overvåke markedsmentaliteten denne uken, er tilbudssiden og innenlandske produksjonsområder i ferd med å slutte å kutte ved slutten av måneden, og det er nyheter om produksjonsreduksjon i store produksjonsområder som Thailand og Vietnam i utenlandske produksjonsområder, noe som gjør råvareprisene relativt sterke. Produksjons- og salgsmarginen for nedstrøms dekkbedrifter i etterspørselsenden avtar. Ved slutten av lagerbeholdningen fortsatte Qingdao-lageret å synke, mørkt lim fortsatte å gå til lagring, og lyst lim begynte å akkumulere lager. Den nåværende makroøkonomiske atmosfæren er varm, men den generelle eller høye nedgangen i den senere perioden kan være villig til å vente er hovedårsaken til prognosen for mentaliteten og stabiliteten i naturgummimarkedet.

Det forventes at det fortsatt er rom for kortsiktige gevinster

Det forventes at det kortsiktige markedet for naturgummi fortsatt har rom for en liten økning. Markedet har innsett bekymringene rundt mengden råvarer i det tidligere thailandske produksjonsområdet, og det innenlandske produksjonsområdet er i ferd med å gå inn i en periode med stopp i produksjonen. Lavt lager av råvarer i fabrikken og utilstrekkelig fortjeneste fra oppstrøms prosessering har fortsatt et press på mengden gummiproduksjon. Det overliggende lageret i Qingdao fortsetter å gå til lageret, og gummiprisen har fortsatt rom for å stige. Etterspørselssiden gikk gradvis inn i lavsesongen på slutten av året, etterspørselen etter terminaler ble svekket, lageret av ferdige produkter i bedriftene var oppbrukt, byggingen av bedrifter var fortsatt forventet å svekkes, entusiasmen for påfyll av råvarer ble presset, og den oppadgående drivkraften i spotmarkedet var begrenset. Det forventes at spotprisen på full lateks i Shanghai-markedet neste uke vil ligge innenfor området 13100-13350 yuan/tonn. Spotprisen i Thailand ligger i området 12300-12450 yuan/tonn.

Publisert: 22. november 2023