Innledning: Med gjenopprettelsen av fortjenesten fra synteseglykol har flere sett med langtidsparkeringsenheter blitt startet på nytt. I tillegg har Xinjiang Zhongkun og Yulong Chemical produksjonsplaner i nær fremtid. Flere faktorer har hjulpet med å øke forsyningen av synteseglykol.

Kullpriser svake syntesegass til etylenglykol fortjenestereparasjon

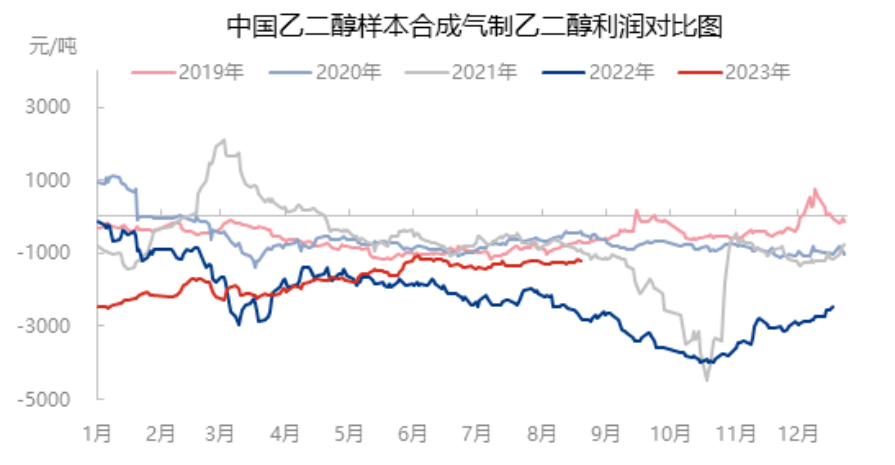

Selv om tilbuds- og etterspørselsmønsteret for etylenglykol i landet forverret seg, fortsatte havnebeholdningen å være høy, og det innenlandske spotmarkedet for etylenglykol ble presset under påvirkning av dette. Siden begynnelsen av dette året har imidlertid det totale tilbudet i det innenlandske kullmarkedet vært relativt løst, kullselskaper har solid fremmet arbeidet med å øke kullproduksjonen og sikre forsyning, kullimporten har økt, og kullprisene har svingt nedover. Nedgangen i kullprisene er relativt stor, og fortjenesten fra syntetisk gass til etylenglykol blir gradvis reparert.

Langvarig nedstengning av anleggsstart og ny idriftsettelse av anleggsproduksjon øker markant.

På grunn av effektivitetsproblemer har Yongjin Puyang, Yongjin Yongcheng og Yangmei Shouyang nylig blitt startet opp igjen, og den siste gjenoppstartede Yangmei Shouyang vil også bli lansert i slutten av måneden. I tillegg planlegger Xinjiang Zhongkun å sette i drift i september, og Yuleng Chemical planlegger å sette i drift i oktober. I fremtiden, med gjenoppstart av vedlikeholdsenheter som Tongliao Gold Coal og Guoneng Yulin, forventes det en sterk økning i innenlandsk forsyning.

Drevet av den nylige oppgangen i makrosentimentet er råvaretrenden sterk, og den tradisjonelle høysesongen med «gull ni sølv ti» er i ferd med å bli berettiget, og etterspørselssiden er sterk. Fra et tilbuds- og etterspørselsperspektiv forventes imidlertid motsetningen mellom tilbud og etterspørsel etter glykol innenlandsk marked å forverres igjen, det høye varelageret i havner er vanskelig å løse, og de ustabile eksterne faktorene gjør glykolmarkedet fortsatt pessimistisk på lang sikt.

Publisert: 24. august 2023