I høysesong for tradisjonelle polyesterkjeder med «gull ni sølv ti» har den totale produksjonen av polyester blitt betydelig forbedret, men terminalmentaliteten er ikke ideell, og belastningen holdes på 65 % over. Den raske økningen i tilbudet og det høye varelageret er vanskelig å redusere, kombinert med mangel på markedsføring på etterspørselssiden, vil etylenglykolen fortsette å være svak.

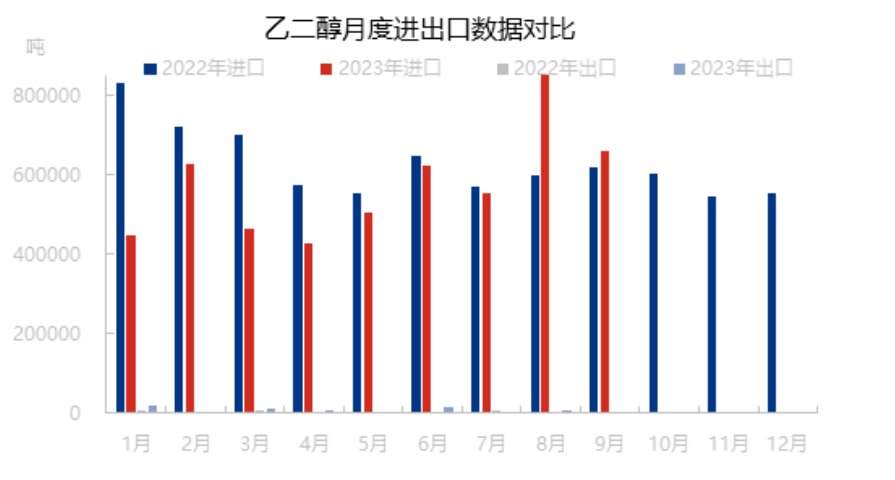

Importen øker fra år til år på grunn av svak etterspørsel fra utlandet.

Selv om polyesterproduksjonen gjorde det bra i år, viser data fra januar til september at den innenlandske polyesterproduksjonen nådde 47 657 500 tonn, en økning på 10,95 %. Den innenlandske etylenglykolproduksjonen har også hatt en stor vekst. Prisene i utlandet er relativt høye. Den innenlandske importen av etylenglykol falt kraftig i første halvdel av året. Den økonomiske situasjonen i utlandet er imidlertid ikke optimistisk. Det er vanskelig å forbruke enorme ressurser. Fra august begynte en stor import av etylenglykol til Kina. Markedet hadde stor innvirkning. Etterspørselen i utlandet falt ytterligere i fjerde kvartal. Importen vil fortsatt være relativt høy.

I den tradisjonelle høysesongen er terminalytelsen lunken

Varme kasjmirstoffer er fortsatt bra, og noen bestillinger på hjemmetekstiler er smale og varme, men bærekraften må bekreftes ytterligere. Varpestrikkebedrifter er fortsatt hovedsakelig basert på innenlandsk handel med sesongbaserte varme stoffer, mer konvensjonelle kategorier, men profittkompresjonen er alvorlig, og utenrikshandelsordrene er relativt svake. Rundstrikkeri etter nasjonaldagens nødsituasjon, hettegenser og polarfleece-stoffer er relativt gode, noe fabrikkbelastning øker smalt. Leveringen av vintergallestoff fra vannsprøytebedrifter er relativt stabil, mens leveringssituasjonen for andre vanlige grå stoffer er mer generell. For tiden er den totale driftsraten for veving i Jiangsu og Zhejiang holdt seg nær 65 %. I oppfølgingen, eller ytterligere svekket av nye tekstilbestillinger, begynner vevingen å redusere forventningene.

Lav entusiasme for anskaffelser nedstrøms, og høyt lagerbeholdning er vanskelig å lindre

Ankomstvolumet til havnen er relativt stabilt, mens den tradisjonelle terminalytelsen i høysesong er lunken, hovedsakelig anskaffelser på forespørsel, og havnebeholdningen holdes på rundt 1 million tonn. I fremtiden vil det fortsatt bli satt nytt utstyr i produksjon i Kina, og det forventes at det innenlandske tilbudet vil øke, mens det er vanskelig for etterspørselssiden å oppleve en stor økning i forventningene, og situasjonen med høyt lagerbeholdning i hovedhavnen er vanskelig å fundamentalt avhjelpe.

I år har polyesterindustrien hentet seg inn igjen bra, men fordi terminalbestillingene stort sett er små og mellomstore bestillinger og kortsiktige bestillinger, har den totale fortjenesten blitt kraftig presset, noe som har ført til at den generelle innkjøpsentusiasmen er frustrert. Tilbudssiden økte også markant. Fra januar til september nådde den innenlandske etylenglykolproduksjonen 120,79 millioner tonn, en økning på 22,56 %. Det totale tilbudet og etterspørselen opprettholder et svakt mønster, og det er mer ustabile faktorer på makronivå, mangel på bærekraftige gode drivere, og det svake mønsteret i glykolmarkedet er vanskelig å endre.

Publisert: 23. oktober 2023