Innledning: Det nylige oppstrømsmarkedet for ren benzen fortsetter å stige, og kostnadssiden danner sterk støtte for kaprolaktammarkedet, og kaprolaktammarkedet følger den oppadgående trenden. Den viktigste støttekraften i det sene markedet er fortsatt fra kostnadssiden, og det forventes at kaprolaktammarkedet vil utvikle seg sterkt i nær fremtid, og den fortsatte kraften fra økende kostnader og nedstrøms overføringsprosessen vil bli berørt i den senere fasen.

Siden juli har markedet for ren benzen blitt styrket av flere faktorer, som økningen i råoljeprisen, forbedringen av tilbuds- og etterspørselsmønsteret og virkningen av nyheter relatert til forbruksavgifter på etterspørselen etter etylbenzen, og markedet for ren benzen har fortsatt å stige. Sinopecs listepris for ren benzen har steget fra 6200 yuan/tonn til nåværende 6950 yuan/tonn siden begynnelsen av måneden.

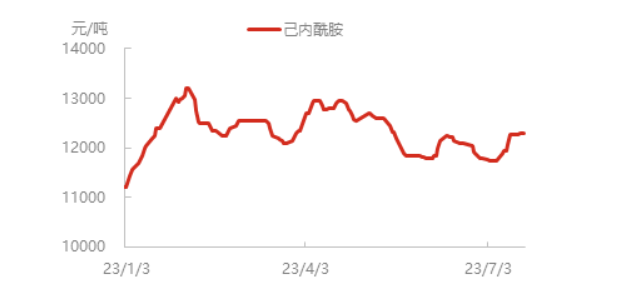

Prisen på ren benzen fortsetter å stige, kostnadene for kaprolaktambedrifter har økt, og prisen på produkter har steget. For tiden har spotprisen på kaprolaktam i Øst-Kina steget til nesten 12 300 yuan/tonn, og noen kaprolaktamforsendelser i nord er litt knappe, og entusiasmen for nedstrøms anskaffelser er OK i den oppadgående prosessen, og polymerisasjonsfabrikken følger i utgangspunktet opp etter behov.

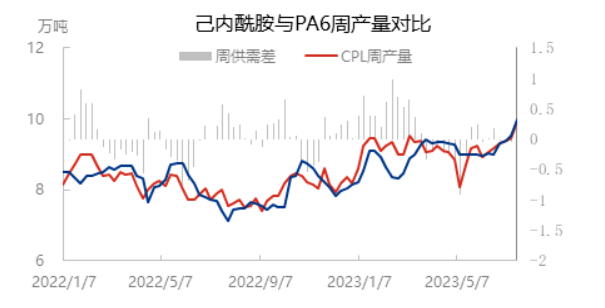

Med omstarten av Luxi Chemical Industry, Cangzhou Xuyang fase I og andre enheter, økte kaprolaktamkapasitetsutnyttelsesgraden til 81,35 %. Med unntak av noen langtidsparkeringsenheter som fortsatt er i parkeringstilstand, fungerer andre enheter i utgangspunktet normalt. På grunn av den lave beholdningen av kaprolaktam i tidlig fase, kombinert med dagens marked som er i en oppadgående trend, og preferansene for nedstrøms anskaffelser, er den nordlige delen av tilbudet fortsatt noe stramt.

Kapasitetsutnyttelsesgraden for PA6-polymerisasjon har nylig økt synkront. På den ene siden fortsetter etterspørselspreferansen for høyhastighetsspinning nedstrøms å støtte starten på polymerisasjonen. På den annen side har den tidlige parkeringsenheten til Luxi Chemical gradvis startet på nytt, og kapasitetsutnyttelsesgraden for PA6 har økt til nesten 76 %, og den ukentlige skiveproduksjonen og den ukentlige kaprolaktamproduksjonen har økt synkront til nesten 100 000 tonn.

Nedstrømsbelastningen av nylonfilament holder seg stabil, og den nåværende gjennomsnittlige innenlandske nylonfilamentbelastningen er omtrent 79,5 %. Den omfattende driftsraten for kjemisk fiberveving i Jiangsu- og Zhejiang-regionene var 63,47 %, en nedgang på 0,40 % fra forrige uke. Vevingen startet en liten nedgang, men den generelle endringen er liten. Den nåværende terminalvevingen påvirkes ikke av strømrasjonering. Nedstrømsbrukere er stort sett i ventefasen og venter på en ny, sentralisert utgivelse fra innenlandsk og utenlandsk handel.

Oppsummert kommer den nåværende støtten til kaprolaktammarkedet fra kostnadssiden. Utnyttelsesgraden for kaprolaktam- og PA6-polymerisasjonskapasiteten øker synkront, tilbud og etterspørsel etter kaprolaktam er i utgangspunktet balansert. Det forventes at kaprolaktammarkedet er sterkt i nær fremtid. Nedstrømsspinnefeltet er relativt stabilt, og det er ingen vesentlig endring i forventningene om råvareetterspørsel, og høyhastighetsspinnefeltet er fortsatt i stand til å følge opp. Det konvensjonelle tekstilfeltet er fortsatt tregt til å følge opp, og med økningen i tilbud og konkurransepress er det fortsatt motstand mot nedadgående overføring av høye priser. I den senere fasen er det fortsatt nødvendig å være oppmerksom på den kontinuerlige kraften i kostnadsøkningen og overføringsprosessen til nedstrøms.

Publisert: 27. juli 2023