A: Selv om prisene på ren benzen oppstrøms har vært svake, er fundamentet for anilin sterkt, og etterspørselen etter sluttdekk har vært varm, og det generelle markedet i markedet støttes, og prisen på anilin har tatt seg litt opp igjen.

For tiden aksepterer East China Aniline 10 850 yuan/tonn, North China Aniline aksepterer 10 750 yuan/tonn, akselerator CZ aksepterer 20 000–20 500 yuan/tonn, antioksidant 4020 aksepterer 23 500–24 000 yuan/tonn, og antioksidant RD aksepterer 12 000–12 500 yuan/tonn.

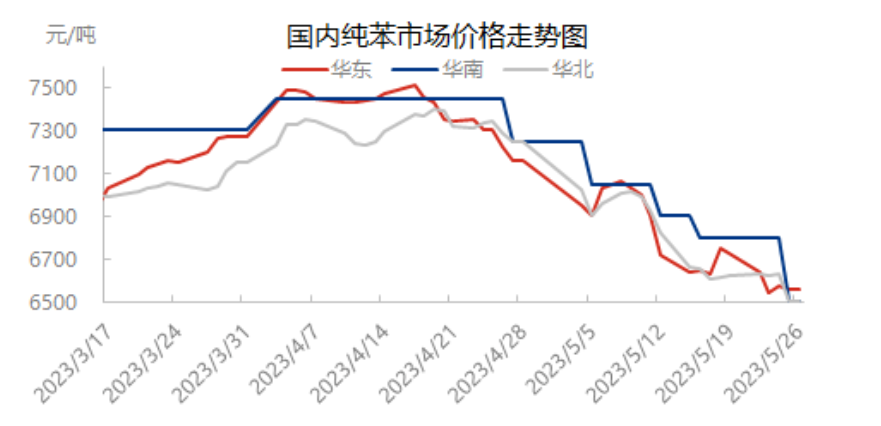

Det kortsiktige markedet er fortsatt under press, og kostnaden for oppstrøms ren benzen øst for USA er notert til 6500 yuan/tonn. På grunn av svak etterspørsel og manglende støtte i markedet for ren benzen har prisenes tyngdepunkt nylig falt. Det kortsiktige markedet har midlertidig mangel på positiv oppgang, og markedet for ren benzen forventes å fortsette å være svakt.

Anilinforsyningen, industriens last opprettholdes på mer enn 8 %. Shanxi Tianjis totale lastløfting og Nanhuas 1 sett med 100 000 tonn utstyr gir tilbake, og det totale markedstilbudet er stabilt.

Når det gjelder nedstrøms etterspørsel, var den ukentlige gjennomsnittlige kapasitetsutnyttelsesgraden for prøvepolymerisasjons-MDI-anlegg i Kina 72,92 % i denne uken (20230519-0525), en reduksjon på 0,78 % sammenlignet med forrige periode. Det var en kort stoppmelding for Fujian MDI-anlegg i løpet av anleggsuken, og enheten gikk lavt negativt. Imidlertid fungerte andre enheter normalt, og p-anilinforbruket var stabilt.

Denne syklusen startet akseleratorindustrien stabilt, og antioksidantindustrien begynte å forbedre seg.

1) Vanlige akseleratorbedrifter opprettholder normal produksjon med liten endring i driften;

2) Antioksidantbedriftene begynte å bli bedre, produksjonskapasiteten i Shanxi ble gjenopprettet, og deler av produksjonskapasiteten i Shandong var under vedlikehold.

Denne uken var kapasitetsutnyttelsesgraden for Kinas bedrifter som produserer halvståldekk 77,31 %, +0,09 % fra måned til måned og +11,53 % fra året før. I løpet av uken opprettholdt kapasitetsutnyttelsesgraden for de fleste bedriftene som produserer halvståldekk høy drift, noen bedrifter justerte produksjonsplanleggingsspesifikasjonene, og små svingninger begynte.

Denne uken var kapasitetsutnyttelsesgraden for alle ståldekkprøvebedrifter i Kina 66,68 %, som var -0,48 % fra måned til måned og +4,18 % fra år til år. I løpet av uken var kapasitetsutnyttelsesgraden for alle ståldekkprøvebedrifter stabil og svekket. Påvirket av termoelektrisk vedlikehold og økende fraktpress reduserte noen bedrifter produksjonsplanleggingen moderat, og kapasitetsutnyttelsesgraden for taueprøvebedrifter gikk ned.

Etterspørselssiden støtter oppgangen for anilin, men terminalytelsen er generell, konstruksjonen er begrenset, og entusiasmen for anilin-innkjøp nedstrøms er ikke høy. Den samlede kortsiktige ytelsen til anilinmarkedet er relativt balansert, leveransene er stabile, og lagerpresset er ikke stort. Det forventes at anilinmarkedet kan gi noe rom for vekst i nær fremtid.

Joyce

|

Xuzhou, Jiangsu, Kina

Telefon/WhatsApp: + 86 13805212761

Publisert: 05.06.2023