Ren alkali er et uorganisk kjemisk stoff, og nedstrøms innebærer et større forbruk. Fra den lavere nedstrøms forbruksstrukturen for ren alkali er forbruket av ren alkali hovedsakelig konsentrert i floatglass, daglig glass, fotovoltaisk glass, natriumbikarbonat, natriumsilikat, etc., som står for 82,39 %. For det andre, vaskemiddel, MSG, litiumkarbonat, alumina og dets produkter. Økningen i etterspørselen etter ren alkali nedstrøms i 2023 var hovedsakelig konsentrert i produkter som lys og litium, og den totale mengden vann, glass, glass og natriumkarbonat ble redusert henholdsvis, og reduksjonen i mengden natriumkarbonat ble redusert med henholdsvis 2,81 %, 2,01 %, 1,65 %. Andre nedstrømsendringer var små og stabile.

Fra 2019 til 2023 viste Kinas sodaforbruk en økende trend år for år, med en sammensatt årlig vekstrate på 3,59 % de siste fem årene. Blant disse nådde sodaforbruket i 2023 30 485 900 tonn, en økning på 5,19 % sammenlignet med 2022. Fra perspektivet til vanlige nedstrøms underindustrier økte etterspørselen etter soda raskt, hovedsakelig innen solcellepanel, litiumkarbonat, mononatriumglutamat og andre industrier, med en sammensatt vekstrate på henholdsvis 38,48 %, 27,84 % og 8,11 % de siste fem årene. Nedgangen i etterspørselen etter sodaprodukter gjenspeiles hovedsakelig i dagligglass, natriumsilikat, etc., den sammensatte vekstraten de siste fem årene er -1,51 %, -2,02 %. Andre svingninger i nedstrømsmarkedet har vært 1–2 %, med en vekstrate på 0,96 % for floatglassforbindelser de siste fem årene, 0,88 % for vaskemidler og 2 % for natriumbikarbonat.

Soda er et viktig råmateriale i produksjonsprosessen for floatglass, som er uunnværlig og ikke har noen erstatning. Longzhong Information-statistikk viser en floatglassproduksjon på 60,43 millioner tonn i 2023, en nedgang på 1,08 millioner tonn fra året før, en nedgang på 1,76 % i andre halvdel av 2022. Dette førte til en nedadgående trend i den generelle forsyningsytelsen i 2023. Etter en nedgang i forsyningen i 2022, økte den generelle gjenopprettingsfasen i 2023, og det daglige smeltevolumet steg. Per august var den daglige produksjonen 6,8 % høyere enn ved begynnelsen av året. Og eiendomsbransjens oppgang fortsetter å være lav, spesielt problemet med kapitalomsetningen i terminalene, noe som i stor grad hemmer kjøp og fordøyelse av floatglass i mellom- og nedstrømsfasen. På grunn av det fortsatt lave nivået av de opprinnelige filmreservene i midten og nedstrøms, startet imidlertid etterspørselen gradvis i begynnelsen av året, og den påfølgende fasen med en liten forbedring, samt relevant statlig politikk for å garantere utveksling av bygninger, stimulere forbruk og finansielle midler, førte også til markedsstemningen i bransjen og nedstrøms påfyllingsoperasjonen, noe som førte til volatilitet i markedet, og den totale prisen var betydelig bedre enn i fjor. Profittsituasjonen har gradvis snudd et tap til et overskudd og har blitt relativt betydelig.

Med de påfølgende produksjonslinjene økte det daglige smeltevolumet, og sodaforbruket opprettholdt en økende trend. I år forventes det at noen produksjonslinjer vil gjenoppta produksjonen og nye investeringer, og individuelle produksjonslinjer blir kaldreparert, men netto produksjonskapasiteten fortsetter å øke, og sodaforbruket viser en økende trend. I 2022 vil den årlige produksjonen av floatglass være 61,501 millioner tonn, og sodaforbruket vil utgjøre 42,45 %. I 2022 var floatglassmarkedet svakt, industritapene fortsatte i andre halvdel av året, kaldreparasjonsbedriftene økte, og glassproduksjonen gikk ned, noe som resulterte i at den totale produksjonen for året var lavere enn i 2021, og sodaforbruket gikk ned. I 2021 går floatglassindustrien sterkt, etterspørselen øker, floatproduksjonskapasiteten frigjøres, sodaetterspørselen øker, og soda står for en høy andel. I 2019-2020 er floatglassproduksjonen relativt stabil, og sodaforbruket svinger lite.

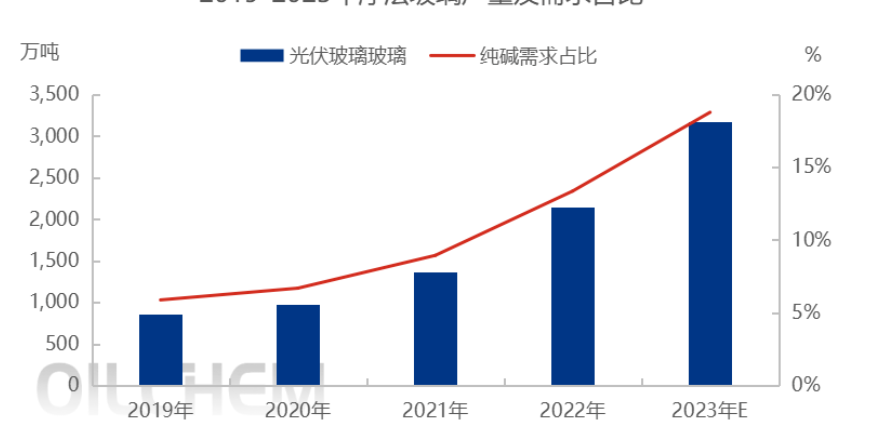

I de senere årene har produksjonskapasiteten til den fotovoltaiske glassindustrien blitt intensivt frigjort, og tilbudet har blitt raskt forbedret. Ifølge statistikk fra Longhong Information vil produksjonen av fotovoltaisk glass i 2023 være 31,78 millioner tonn, en økning på 10,28 millioner tonn, eller 47,81 %, sammenlignet med 2022. I 2023 har tempoet i ekspansjonen av fotovoltaisk glassproduksjon avtatt sammenlignet med 2022, og totalt 15 nye ovner har blitt lagt til i løpet av året, med en ekstra daglig kapasitet på 16 000 tonn, og innen utgangen av året har industriens produksjonskapasitet økt til 91 000 tonn/dag. Sammenlignet med den tidligere integrasjonsplanleggingen er produksjonen av fotovoltaiske glassovner i 2023 delvis forsinket, hovedårsakene er to, den ene er markedsavkjøling, lav fortjeneste, produsentenes uavhengige produksjonsvilje er lav, den andre er den strammende trenden i den politiske enden, vi er mer forsiktige med nye prosjekter, produksjonstakten har avtatt.

Publisert: 31. oktober 2023